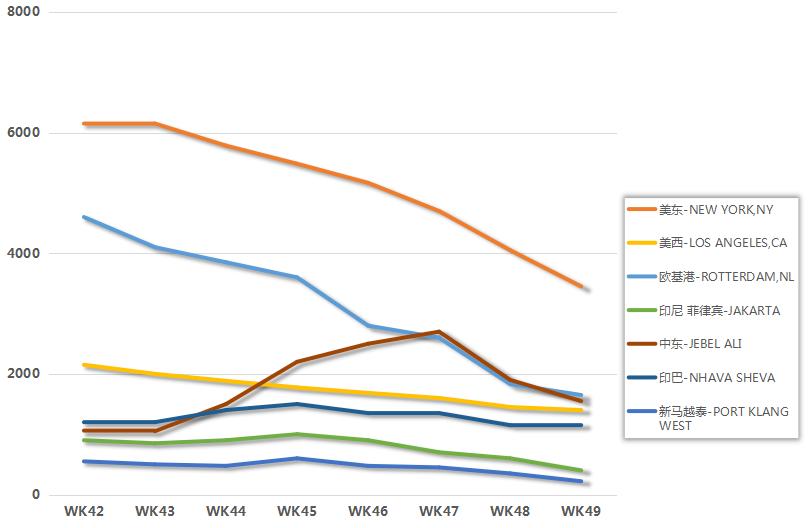

El mercado de envío de contenedores se encuentra en una cola de cola, con tarifas que caen durante la 22ª semana consecutiva, extendiendo el declive.

Las tarifas de flete cayeron durante 22 semanas seguidas

Según los últimos datos publicados por el Shanghai HNA Exchange, el índice de carga de contenedores de Shanghai (SCFI) para la exportación cayó 136.45 puntos a 1306.84 la semana pasada, ampliando al 9.4 por ciento de 8.6 por ciento en la semana anterior y expandiéndose por la tercera semana consecutiva. Entre ellos, la línea europea sigue siendo el más afectado por el colapso de las tarifas de flete.

Último índice de la aerolínea:

La línea europea bajó $ 306 por TEU, o 20.7%, a $ 1,172, y ahora se debe a su punto de partida de 2019 y enfrentando una batalla de $ 1,000 esta semana;

El precio por TEU en la línea mediterránea cayó en $ 94, o 4.56 por ciento, a $ 1,967, cayendo por debajo de la marca de $ 2,000.

La tasa por FEU en la ruta hacia el oeste cayó $ 73, o 4.47 por ciento, a $ 1,559, un poco más del 2.91 por ciento la semana anterior.

Las tarifas de flete en dirección este cayeron $ 346, o 8.19 por ciento, a $ 3,877 por FEU, cayeron $ 4,000 de 13.44 por ciento la semana anterior.

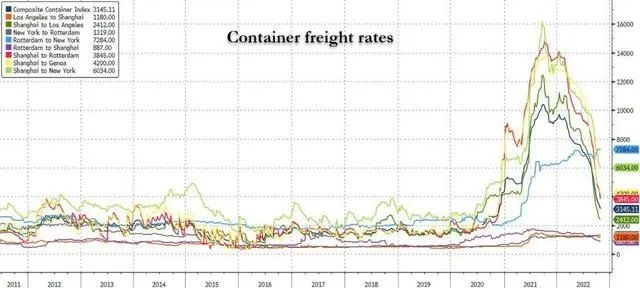

Según la última edición del informe del mercado de envío global de Drury, el índice de tasas de contenedores mundiales (WCI) cayó otro 7 por ciento la semana pasada y es un 72 por ciento más bajo que hace un año.

Los expertos de la industria dijeron que después de que la línea del Lejano Oriente - América Occidental tomó la delantera en el otoño, la línea europea ha entrado en el polvo desde noviembre, y la semana pasada la caída se expandió a más del 20%. La crisis energética en Europa amenaza con acelerar la recesión económica local. Recientemente, el volumen de bienes a Europa ha disminuido significativamente, y las tasas de carga también se han desplomado.

Sin embargo, las últimas tasas disminuyen en la ruta del Lejano Oriente-West, que lideró la disminución, se han moderado, lo que sugiere que es poco probable que el mercado permanezca fuera de balance para siempre y ajustará gradualmente la imagen de suministro.

Los analistas de la industria señalaron que parece que el cuarto trimestre de la línea oceánica en la temporada baja, el volumen del mercado es normal, la línea de los Estados Unidos se ha estabilizado, la línea europea aumentó la disminución, las tasas de carga pueden continuar cayendo hasta el primer trimestre del próximo año después del Festival de Primavera; El cuarto trimestre es la temporada alta tradicional de la línea en el extranjero, con el Festival de Primavera, todavía se puede esperar la recuperación de bienes.

Compañías navieras en 'modo de pánico'

Las líneas oceánicas están en modo de pánico a medida que las tasas de carga se desploman a los nuevos mínimos en medio de la recesión económica y una reducción en las reservas de China al norte de Europa y la costa oeste de los Estados Unidos.

A pesar de las medidas en blanco agresivas que han reducido la capacidad semanal a través del corredor comercial en más de un tercio, estas no han podido mitigar la fuerte caída en tasas a corto plazo.

Según los informes de los medios, algunas compañías navieras se están preparando para reducir aún más las tarifas de flete y relajarse o incluso renunciar a las condiciones de demora y detención.

Un ejecutivo de transportista con sede en el Reino Unido dijo que el mercado hacia el oeste parecía estar en pánico.

"Recibo unos 10 correos electrónicos al día de agentes a precios muy bajos", dice. Recientemente, me ofrecieron $ 1,800 en Southampton, que era una locura y en pánico. No hubo prisa navideña en el mercado hacia el oeste, principalmente debido a la recesión y a las personas que no gastaban tanto como durante la pandemia ".

Mientras tanto, en la región trans-Pacífico, las tasas a corto plazo desde China hasta la costa oeste de los Estados Unidos están cayendo a niveles subeconómicos, arrastrando incluso las tasas a largo plazo, ya que los operadores se ven obligados a reducir temporalmente los precios contractuales con los clientes.

Según los últimos datos del Índice Spot Xeneta XSI, algunos contenedores de la costa oeste esta semana estuvieron planos a $ 1,941 por 40 pies, un 20 por ciento más bajo en lo que va del mes, mientras que los precios de la costa este cayeron un 6 por ciento esta semana a $ 5,045 por 40 pies, según el WCII de Drewry.

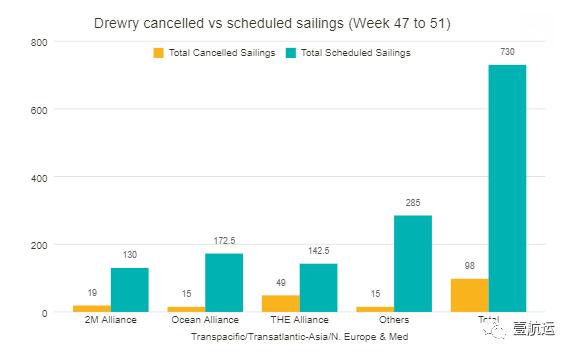

Las compañías navieras continúan dejando de navegar y atracar

Las últimas cifras de Drury muestran que en las próximas cinco semanas (semanas 47-51), 98 cancelaciones, o 13%, se han anunciado a partir de un total de 730 navegaciones programadas en rutas principales como el Pacífico, Transatlántico, Asia-Nórdica y Asia-Mediterráneo.

Durante este período, el 60 por ciento de los viajes vacíos estarán en rutas transparentes del este, el 27 por ciento en las rutas de Asia nórdica y mediterránea, y el 13 por ciento en las rutas transatlánticas hacia el oeste.

Entre ellos, la alianza canceló la mayor cantidad de viajes, anunció la cancelación de 49; La Alianza 2M anunció 19 cancelaciones; La alianza OA anunció 15 cancelaciones.

Drury dijo que la inflación siguió siendo un problema económico global ya que la industria naviera entró en la temporada de vacaciones de invierno, limitando el poder adquisitivo y la demanda.

Como resultado, las tasas de cambio puntuales continúan cayendo, particularmente desde Asia a los Estados Unidos y Europa, lo que sugiere que un retorno a los niveles previos al CoVid-19 puede ser posible antes de lo esperado. Varias aerolíneas esperan esta corrección del mercado, pero no a este ritmo.

La gestión de la capacidad activa ha demostrado ser una medida efectiva para respaldar las tasas durante la pandemia, sin embargo, en el mercado actual, las estrategias sigilosas no han respondido a la demanda débil y evitar que las tasas caigan.

A pesar de la capacidad reducida causada por el cierre, se espera que el mercado de envío avance hacia la capacidad excesiva en 2023 debido a los nuevos pedidos de barco durante la pandemia y la débil demanda global.

Tiempo de publicación: Dic-06-2022